Emplacements de camping & logements meublés: ce que les gestionnaires doivent savoir

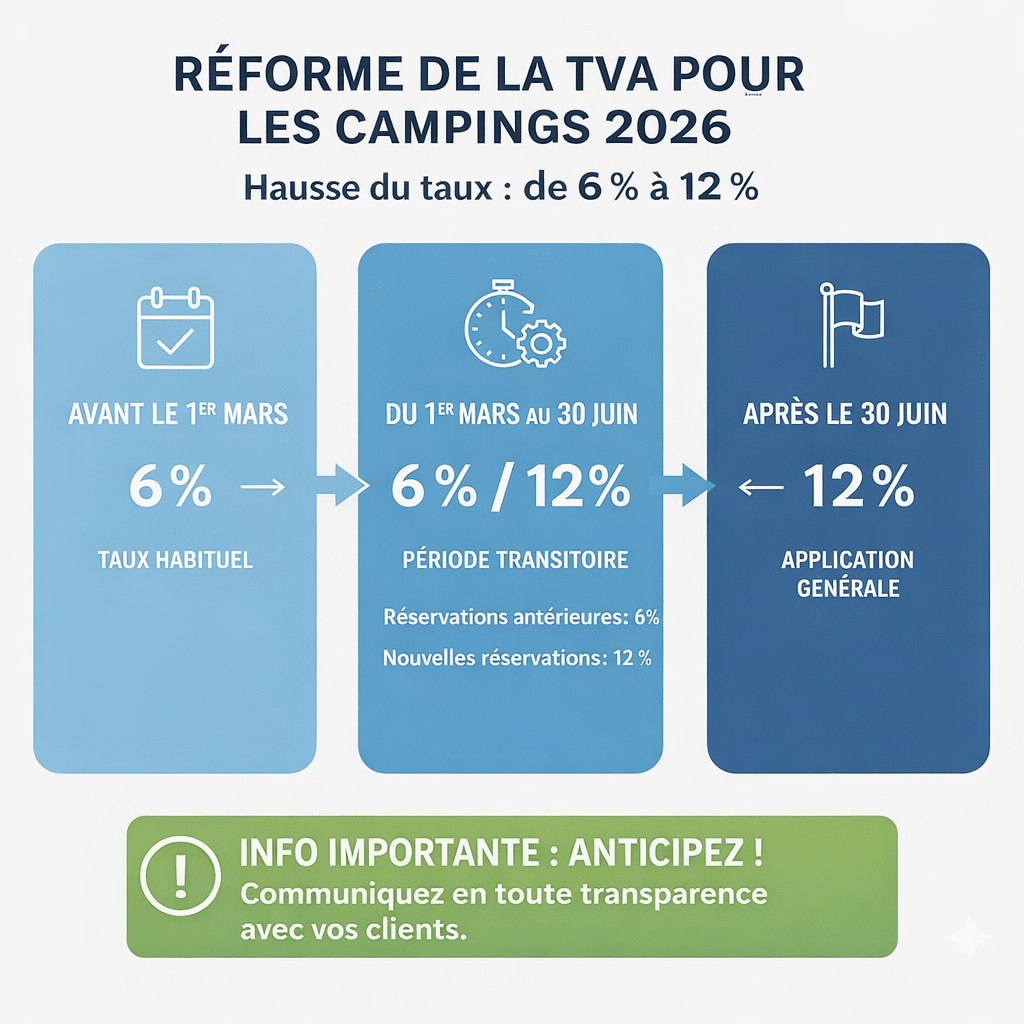

L’arrêté royal concernant la hausse de TVA dans les campings et logements meublés est publié ce 23.02.2026 avec une mise en application au 1er mars 2026.

Lien officiel vers : FAQ : SPF Finances – Administration TVA

PDF de Arrêté Royal : ICI

Ce qui change exactement

- Ce qui change : le taux de TVA passe de 6% à 12%

- Pour qui ?

- Fourniture de logements meublés taxables

- Mise à disposition d’emplacements de camping

- À partir de quand ? 1/03/2026

- Quelle est la période transitoire ? Le taux de 6% reste d’application si la réservation est effectuée avant le 1/03/2026 et si la TVA devient exigible au plus tard le 30/06/2026.

- Quelle TVA appliquer aux contrats saisonniers ? Lorsque le gestionnaire de camping loue un emplacement à un particulier (personne physique), il n’est pas tenu obligatoirement d’émettre une facture. Dès lors, lorsque la facture est volontaire, l’administration accepte que, pour les factures émises au plus tard le 28.02.2026, le taux de TVA de 6 % soit appliqué. A condition que cette tolérance soit appliquée systématiquement à toutes les factures émises volontairement et relatives à des sommes impayées.

- Quelle TVA appliquer aux services liés – électricité, eau, gaz, wifi ?

Ces services sont considérés comme accessoires de la prestation principale (emplacement de camping) et suivent donc le même taux de 12% de TVA à partir du 1er mars. - Exemple : Un séjour a été réservé par une famille le 15.02.2026. Un acompte de 30 euros a été payé le 28.02.2026 et le solde de 70 euros sera payé à la fin du séjour, soit le 03.05.2026. Quel est le taux de TVA applicable ?La TVA sur l’acompte devenant exigible le 28.02.2026, à savoir avant l’entrée en vigueur du nouveau taux de TVA, le taux de 6 % reste de toute façon applicable au montant de 30 euros. Lorsque le solde est payé à la fin du séjour (le 03.05.2026) et que la TVA devient exigible sur 70 euros, le taux de 12 % serait, en principe, applicable (selon les règles légales). Toutefois, compte tenu de la date de réservation (le 15.02.2026) qui se situe avant le 01.03.2026, une mesure transitoire (voir FAQ n° 15) est d’application et le solde peut également être soumis au taux de 6 %.

Ce qui reste applicable

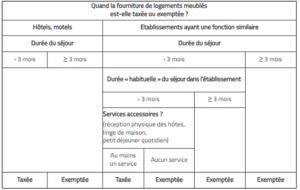

- Comment faire la distinction entre une location immobilière, location de bien meuble et une fourniture de logement meublé ?

Texte officiel : Circulaire 2022/C/119 relative à la fourniture de logements meublés à des hôtes payants dans les hôtels, les motels et les établissements ayant une fonction similaire

La question de savoir si un logement est immeuble ou meuble est une question de fait à apprécier au cas par cas. En fonction des circonstances de fait, une caravane résidentielle pourrait, par exemple, tomber dans la première ou la seconde catégorie. - Rappel du régime TVA applicable à la fourniture de logement meublé :

Nos recommandations

- Archiver les preuves de réservation avant le 1er mars 2026

- Sécuriser le taux de TVA de 6% pendant la période transitoire

- Adapter les conditions générales de ventes

- Adapter les prix et système de réservation

- Briefer les collaborateurs en contact clientèle

- Contacter le comptable

- Communiquer vers le client